提示

提示

炒房时代终结 很多人已经卖掉房子套现了 但是......

作者:佚名 时间:2017/10/30 19:30:00 来源:地产情报

摘要:房子是用来住的,不是用来炒的。相信这个定位已经不用猫哥给大家普及了,在国家的各个大会上面,这句话一定会出现,而在其他的大小场合,这句话也一定会被提及。反正中央对于房子的态度已经定下来了。至于房价到底涨 ......

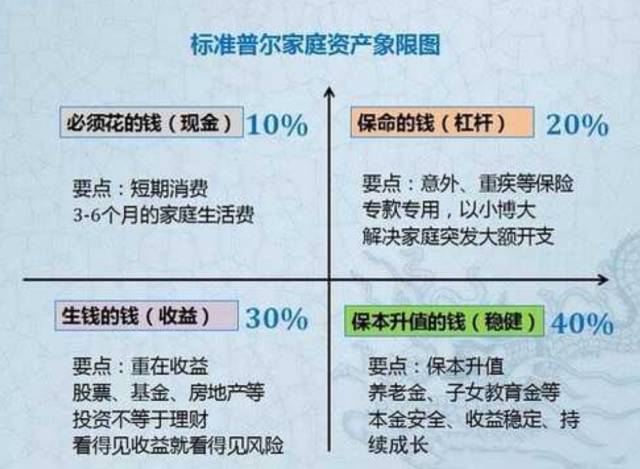

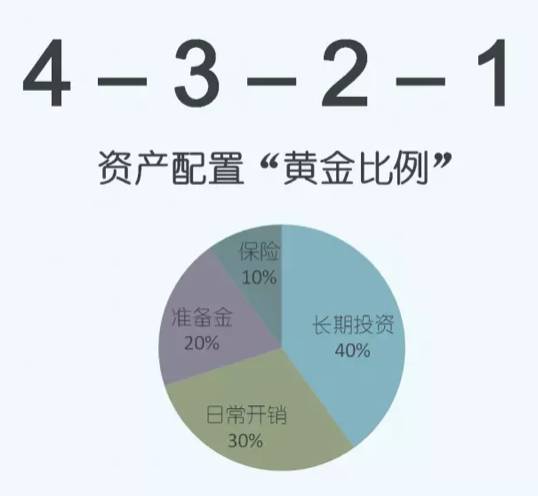

但是这张理财经典图也遭遇过打假。标准普尔(standard & Poor’s)是全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。但是考据党们表示,并未能找到这张图的出处,无论是中文还是英文,对于这张凭空出现的图片持怀疑态度,而且其中“保命的钱”中,家庭资产的20%用来购买保险,在观念上就对人们产生了冲击。还有另外一种与“标普资产象限”很类似的“4321”比例的资产配置模式:40%的长期投资,30%的日常开支,20%的流动准备金和10%的保险。这里面长期投资也就是风险投资,流动准备金也就是具有流动性的稳健投资。

但是这张理财经典图也遭遇过打假。标准普尔(standard & Poor’s)是全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。但是考据党们表示,并未能找到这张图的出处,无论是中文还是英文,对于这张凭空出现的图片持怀疑态度,而且其中“保命的钱”中,家庭资产的20%用来购买保险,在观念上就对人们产生了冲击。还有另外一种与“标普资产象限”很类似的“4321”比例的资产配置模式:40%的长期投资,30%的日常开支,20%的流动准备金和10%的保险。这里面长期投资也就是风险投资,流动准备金也就是具有流动性的稳健投资。 其实两种模型的思路类似,都是多元资产配置,只是在各类资产配置上的比例有所不同。有一句话说得好,“尽信书则不如无书”,投资也是一样,尽信模型则容易被模型框住,模型只是参考,真实投资还是要看自己的实际情况。比如要对自己的资产状况做一个梳理,确定属于自己的投资比例,选择属于自己风险偏好的投资方式:1)银行:利息低但安全。2)保险:真正的保险应该是在意外事件来临时,能获取一份赔偿金来让自己度过难关,属于保障型,短期内的回报率不高。3)债券:比如国债,比银行利息要高一些,可以以活期的方式获得定期的利息。4)股票:需具备极强的承受能力,股市波动率极强,除了涨停,还有跌停,需要对选择的股票有清醒的认知。5)货币式基金:以余额宝为代表,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。“准储蓄”嘛,目前的收益率徘徊在3.8%左右。6)股票式基金:能赚取比普通散户更高的利润。但是面对的是双重风险,股票市场波动的风险和基金管理人的道德风险。7)网贷P2P产品:年化收益率普遍较高,业内较合适的收益率基本维持在10%左右,但是需要擦亮眼睛,选中靠谱平台。

其实两种模型的思路类似,都是多元资产配置,只是在各类资产配置上的比例有所不同。有一句话说得好,“尽信书则不如无书”,投资也是一样,尽信模型则容易被模型框住,模型只是参考,真实投资还是要看自己的实际情况。比如要对自己的资产状况做一个梳理,确定属于自己的投资比例,选择属于自己风险偏好的投资方式:1)银行:利息低但安全。2)保险:真正的保险应该是在意外事件来临时,能获取一份赔偿金来让自己度过难关,属于保障型,短期内的回报率不高。3)债券:比如国债,比银行利息要高一些,可以以活期的方式获得定期的利息。4)股票:需具备极强的承受能力,股市波动率极强,除了涨停,还有跌停,需要对选择的股票有清醒的认知。5)货币式基金:以余额宝为代表,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。“准储蓄”嘛,目前的收益率徘徊在3.8%左右。6)股票式基金:能赚取比普通散户更高的利润。但是面对的是双重风险,股票市场波动的风险和基金管理人的道德风险。7)网贷P2P产品:年化收益率普遍较高,业内较合适的收益率基本维持在10%左右,但是需要擦亮眼睛,选中靠谱平台。

颜色浏览

2003-2010 IEfang.com,All Rights Reserved 京ICP证050679号 京公网安备11010502009635号

2003-2010 IEfang.com,All Rights Reserved 京ICP证050679号 京公网安备11010502009635号